한달새 24% 빠진 아모레퍼시픽···‘시총 10조 클럽’도 위태

아모레퍼시픽(090430)이 ‘시총 10조 클럽’마저 위협받으며 날개 없는 추락을 거듭하고 있다. 코로나19 재확산 장기화와 글로벌 화장품 시장의 경쟁 심화 및 소비 둔화 우려가 커지면서 하반기 실적이 좋지 않을 것이라는 전망이 주가 하락에 영향을 미친 것으로 추정된다.

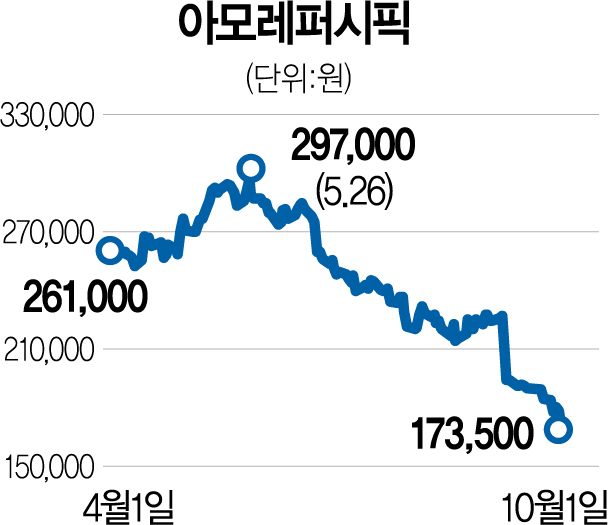

4일 한국거래소에 따르면 아모레퍼시픽은 지난 1일 코스피시장에서 직전일 대비 2.80% 하락한 17만 3,500원에 장을 마감했다. 최근 한 달간 주가는 23.74% 급락했다. 같은 기간 날아간 시가총액만 3조 1,590억 원에 달하며 10조 1,484억 원으로 쪼그라들었다. 외국인과 기관은 각각 아모레퍼시픽을 한 달 동안 1,664억 원, 945억 원 순매도했다.

주가 하락은 코로나 재확산이 장기화하고 주력 사업인 이니스프리의 판매 부진이 예고된 데 따른 실적 악화 우려가 커졌기 때문이다. NN투자증권은 아모레퍼시픽의 3분기 연결 기준 매출액이 지난해 같은 기간보다 3.8% 증가한 1,302억 원, 영업이익은 지난해보다 16.4% 증가한 652억 원이 될 것으로 예상했다. 국내 화장품 부문 매출액은 12.7% 증가한 6,022억 원, 영업이익은 107.8% 늘어난 530억 원으로 예상했다. 반면 해외 법인 매출액은 지난해보다 6.3% 감소한 3,967억 원, 영업이익은 76.6% 급감한 46억 원으로 추정된다. 이니스프리 매출이 50% 가까이 큰 폭으로 떨어졌고 아세안 지역 매출액도 15% 감소한 게 컸다.

다만 전문가들은 실적 부진 우려에 따른 악재가 주가에 선반영된 만큼 저점 매수 포인트로 활용할 필요가 있다고 조심스럽게 조언했다. 실제 장중 한때 30만 원을 찍으며 52주 신고가를 기록했던 올 5월 27일부터 이달 1일까지 아모레퍼시픽 주가는 40% 넘게 폭락했다.

조미진 NH투자증권 연구원은 “내년부터는 중국 현지에서 설화수의 비중이 40%까지 확대되며 세컨드 브랜드의 부진을 충분히 커버 가능할 것이며 이니스프리는 구조 조정이 지속되더라도 하락 폭이 올해보다 크지 않을 것으로 예상한다”며 “중국 시장의 경쟁 심화 및 소비 둔화 우려가 부각되고 있으나 결국 럭셔리 부문의 판매와 수익성 흐름은 상대적으로 견조할 것으로 전망된다”고 분석했다. 이어 “하반기 실적 둔화 우려는 이미 주가에 충분히 반영됐다고 판단한다”고 덧붙였다.

https://www.sedaily.com/NewsVIew/22SLZ5PI8X