아파트 분양권 '일시적 2주택' 기준 나왔다

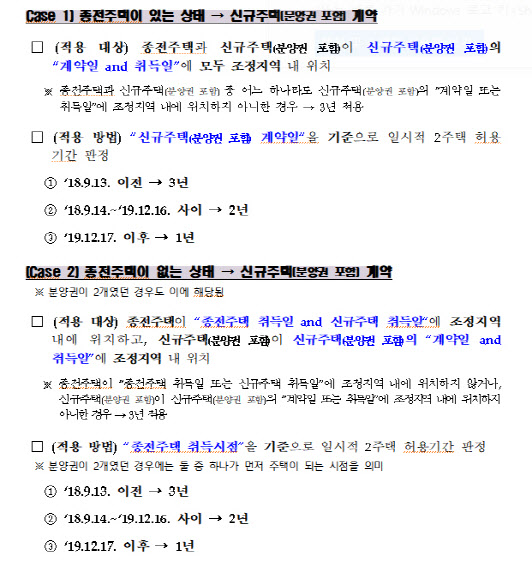

2018년 9월 13일(9·13대책) 전에 조정대상지역의 아파트 분양권 2개(A·B)를 가지고 있던 김모씨. A아파트는 2019년 11월, B아파트가 2020년 12월에 준공을 완료했다. 그렇다면 현재 2주택자가 된 김씨는 A아파트를 언제 처분해야지만 일시적 2주택자 신분으로 양도소득세 비과세 혜택을 받을 수 있을까. B 아파트가 준공된 이후부터 3년일까 2년일까 1년일까.

먼저 기재부는 김씨처럼 분양권만 2개를 가지고 있던 경우에는 ‘등기 시점’으로 비과세 기준을 매긴다고 결정했다. 즉 9·13 대책 전에 계약을 마친 분양권일지라도 A주택이 9·13대책 이후인 2019년 11월 등기가 나왔기 때문에 9·13 대책을 적용받는다는 의미다. 즉 김씨는 B아파트가 준공된 이후 2년 안에 A주택을 처분해야 양도세 비과세를 받을 수 있다. 다만 김씨는 12·16대책이 발표되기 전 A아파트의 등기가 나왔기 때문에 12·16규제(비과세 기준 1년)에서는 제외된다. 만약 A·B아파트 모두 등기가 12·16대책 이후에 나왔다면 비과세 기준은 1년을 적용받게 된다.

물론 이 같은 지침은 A·B 주택이 모두 조정대상지역일 경우에만 해당한다. 분양권 2개 중 한 주택이라도 비규제지역에 있다면 기존 주택을 3년 내 처분하면 된다는 게 기재부의 설명이다.그렇다면 분양권이 아닌 기존 주택을 가지고 있는 상황에서 분양권을 취득했다면 어떨까. 이 경우에는 ‘분양권+분양권’의 사례와 달리 규제를 소급적용 받지 않는다. 이 때는 등기 시점이 아닌 계약 시점으로 취득을 한 것으로 본다. 예를 들어 유주택자가 9·13 대책 전 분양권(조정대상지역) C를 계약했다면, 이는 9·13 대책에서 제외된다. 즉 C주택이 준공된 이후 3년 내 기존 주택만 처분하면 양도소득세 비과세를 받을 수 있다.

상황이 이렇자 9·13대책 전 분양권 2개를 계약했던 수분양자들 사이에서는 ‘소급적용’이라는 비판도 나오고 있다. 한 온라인커뮤니티 이용자는 “계약일 전까지만 해도 9·13대책으로 비과세 기준이 강화될 줄 몰랐다”며 “비슷한 상황에 처한 수분양자들끼리 행정소송을 준비할 계획”이라고 밝혔다.